こんにちは。

耐震診断の結果、地震に対する住宅の強度が不十分だと判明した場合、

家の耐震補強を進めなくてはいけません。

そこでどうしてもネックとなるのが費用面の問題です。

お金がかかりそう…という漠然としたイメージから

なかなか耐震補強に踏み切れない人も多いのではないでしょうか。

そんな時に知っておくと便利なのが、耐震補強を対象とした各種減税制度。

実は、耐震リフォームをすると様々な面で税の優遇措置を受けられるのです。

知っておいて損はない減税の仕組み。分かりやすくご紹介します。

目次:

↓ 所得税額の控除 投資型減税と住宅ローン減税を活用しよう

↓ 市区町村への申告で固定資産税が半額に

↓ 2019年6月末まで 贈与税が非課税に

↓ 耐震補強をすると税金が安くなるって本当?・まとめ

所得税額の控除 投資型減税と住宅ローン減税を活用しよう

所得税の控除は、要件を満たした耐震リフォームを行うと所得税から一定額が控除される制度で、

「投資型減税」と「住宅ローン減税」の2種類があります。

いずれも2021年12月31日までに工事完了・入居する人が対象となっており、

工事の翌年の3月15日までに税務署への確定申告が必要です。

投資型減税

・旧耐震基準(昭和56年5月31日以前の耐震基準)により建築された住宅を現行の耐震基準(昭和56年6月1日以降の耐震基準)に適合させる耐震改修を行った場合が対象です。

・「耐震」の他に、「バリアフリー」「省エネ」「同居対応」「長期優良住宅化(耐久性向上)」の一定要件を満たすリフォームも対象です。

・耐震とバリアフリーの両方を行う場合など併用できるものもあります。

・減税期間はリフォーム工事が完了した年分。(1年)

・所得税から「標準的な工事費用相当額※1から補助金等を除いた額の10%」、または「控除限度額25万※2」のいずれか少ない額が控除されます。ただし、所得税額より控除額が多い場合は所得税額が上限となります。

※1 標準的な工事費用相当額【平成21年国土交通省告示 第383号】(平成26年4月1日以降に耐震改修を行った場合)

| 改修工事内容 |  基礎に係る耐震改修 |

壁に係る耐震改修 |

屋根に係る耐震改修 |

基礎、壁及び柱に係る耐震改修 |

|---|---|---|---|---|

| 単位あたりの金額 | 16,200円 | 23,800円 | 20,500円 | 35,900円 |

| 単位 | 当該家屋の建築面積(㎡) | 当該家屋の床面積(㎡) | 当該耐震改修の施工面積(㎡) | 当該家屋の床面積(㎡) |

| 改修工事内容 |  壁に係る耐震改修 |

柱に係る耐震改修 |

屋根に係る耐震改修 |

|---|---|---|---|

| 単位あたりの金額 | 78,900円 | 2,658,200円 | 276,900円 |

| 単位 | 当該家屋の建築面積(㎡) | 当該家屋の床面積(㎡) | 当該耐震改修の施工面積(㎡) |

※2 耐震改修工事に要した額に含まれる消費税等の税率が8%である場合の金額であり、それ以外の場合においては20万円となります。

住宅ローン減税(住宅ローン控除)

・返済期間10年以上のリフォームローン等を借りて行う、一定要件を満たすリフォームが対象です。

・「リフォーム工事費用は補助金等を除いて100万円以上」「リフォームする住宅の専有面積が50㎡以上」などの条件があります。

・各年の住宅ローン年末残高の1%が所得税から控除されます。

・減税期間は、改修後その家に入居した年から10年間。

・年間控除額の上限は40万円。(10年間で400万円)控除額が所得税額より多い場合は、翌年の住民税から13万6500円を上限に控除されます。なお、上記は2014年4月~2021年3月末までに消費税8%でリフォームする場合の控除限度額です。

市区町村への申告で固定資産税が半額に

一定要件を満たす耐震リフォームをすると、家にかかる固定資産税についても減額を受けられます。

工事が完了して3カ月以内の申告が必要で、届先は税務署ではなく各市区町村となっており注意が必要です。

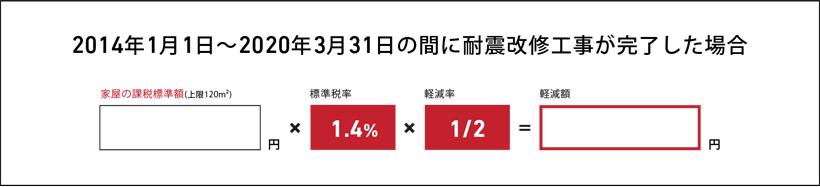

・2020年3月31日までに完了する税込50万円以上の耐震リフォーム工事が対象。

・一定の要件に合う耐震リフォームを行う場合、リフォームをした翌年の家屋にかかる固定資産税の2分の1が減額されます。(1戸あたり床面積120㎡相当分まで)

・バリアフリーまたは省エネリフォームの減額措置との併用はできません。

・住宅の耐震化を促進するため、一部の地域で上記減額措置を受けた後の家屋の固定資産税を一定期間、全額減免する場合があります。市区町村などでご確認ください。

所得税額の控除と固定資産税の減額措置の対象となる耐震リフォームは

現行の耐震基準に適合する改修(建築基準法施行令(昭和25年政令第338号)第3章及び第5章の4の規定に適合する改修か、地震に対する安全性に係る基準に適合する改修)です。

リフォーム後、例えば以下①から③のいずれかの方法で確認されれば、

現行の耐震基準に適合する改修が行われたものとなります。

| (一財)日本建築防災協会の「木造住宅の耐震診断と補強方法」による以下のいずれかの方法 | ||

| ① 一般診断法による上部構造評点が1.0以上であり、地盤及び基礎が安全であること | ② 精密診断法(時刻歴応答計算による方法を除く)による上部構造耐力の評点が1.0以上であり、地盤及び基礎が安全であること | ③ 耐震改修が行われた後に、住宅の品質確保の促進等に関する法律(平成11年法律第81号)第5条第1項に規定する住宅性能評価書の交付を受け、当該住宅性能評価書における耐震等級構造躯体の倒壊等防止)に係る評価が等級1、等級2又は等級3であるもの |

2019年6月末まで 贈与税が非課税に

親や祖父母から、現行の耐震基準に適合させるための耐震リフォームのための資金援助を受けた場合、一定の金額までが非課税となります。

・受贈者の年収が2,000万円以下。

・資金贈与を受けた子や孫が、既に居住の用に供している住宅を増改築等する工事であること。

・増改築等の後、主として居住の用に供するものであること。

・贈与を受けた年の翌年の3月15日までに居住すること、または同日後に遅滞なく居住することが確実であると見込まれること。

・贈与を受けた年の1月1日に20歳以上であること

以上の人を対象に、以下の金額までの贈与税が非課税になります。

なお、こちらは2019年6月末までの制度。2019年6月30日までの贈与が対象です。

| 契約年 | 質の高い住宅※3 | 一般の住宅 |

|---|---|---|

| ~2016年9月 | 1,200万円 | 700万円 |

| ~2017年9月 | 1,200万円 | 700万円 |

| ~2018年9月 | 1,000万円 | 500万円 |

| ~2019年6月 | 900万円 | 300万円 |

※3 一定要件を満たす住宅を質の高い住宅とし、非課税枠に500万が加算されます。質の高い住宅についての詳細はこちらをご覧ください。

耐震補強をすると税金が安くなるって本当?・まとめ

日本は現在、国をあげて建物の耐震化を進めている最中です。

それだけに、耐震リフォームを補助する各種減税制度が設けられているのですが、

知識としてそれらの存在を知っておかないと活用することもできません。

せっかく要件を満たすリフォームをしていても、何もしないで放置をしていては

受けられたはずの優遇を逃してしまうことになるのです。

今まさに家の耐震改修を検討しているという人は、ぜひとも国土交通省のサイトから減税制度の詳細を確認してみてください。もしかしたら節税につながるかもしれません。

耐震改修をまだ考えていないという人も、リフォーム減税をきっかけに

ご自宅の耐震化を考えてみてはいかがでしょうか。